Платежный календарь предприятия: зачем он нужен и как его составить

Контроль движения денежных средств представляет собой главную задачу финансовой службы любой компании. Наглядно управлять потоками средств позволяет платежный календарь предприятия, иначе он называется графиком платежей организации. Далее мы расскажем, для чего нужен данный инструмент, каковы правила его подготовки.

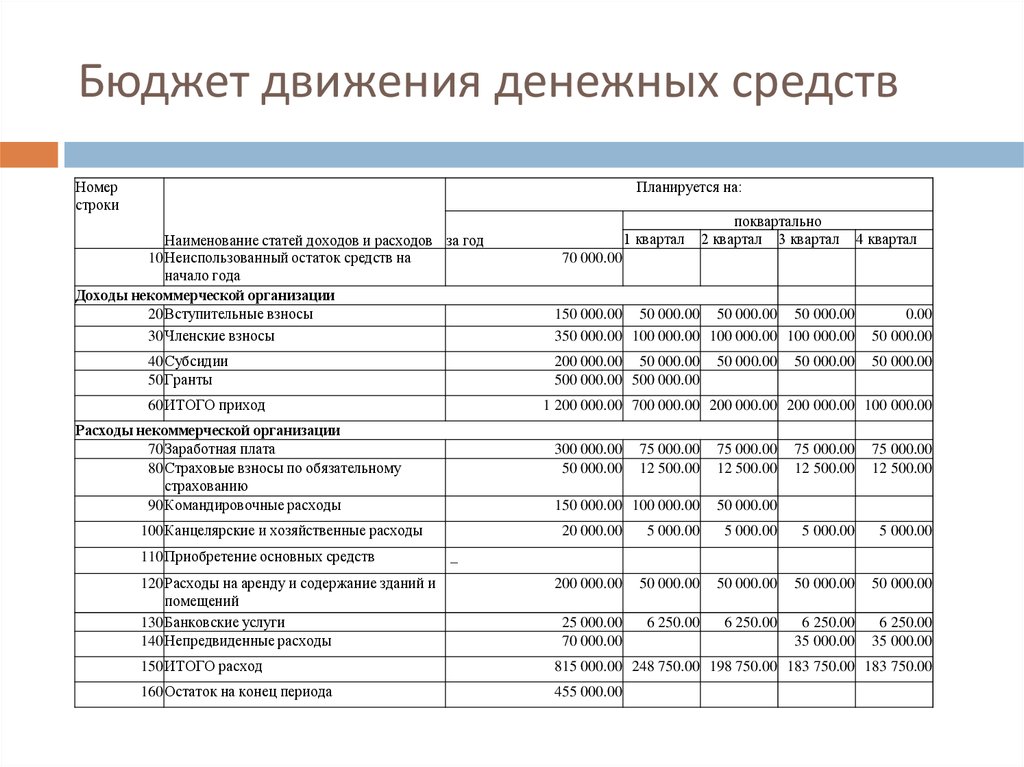

Отличия платежного календаря от бюджета движения денежных средств

календарь платежей предприятия – это основной инструмент управления потоками финансов на ежедневной основе, позволяющий оптимизировать движение средств, сократить риск неплатежеспособности компании.

Он входит в систему бюджетирования, так как используется при планировании поступающих и расходуемых финансов. В укрупненном виде данные статьи представлены в бюджете движения денежных средств (БДДС).

Основное отличие платежного календаря от БДДС состоит в том, что в первый ежедневно вносятся поправки с учетом актуальных сведений о фактическом наличии денег на счетах предприятия и в кассе.

Отметим, что во время подготовки платежного календаря расходы прогнозируются при помощи действующих договоров и первичных документов на оплату. А при прогнозе поступлений денег во внимание принимаются фактически совершенные отгрузки товара покупателям и кредитные средства, полученные по кредитным договорам. Поэтому данный документ обычно составляется на месяц.

Тогда как в БДДС указываются обобщенные запланированные поступления и расходы средств, связанные с планами бюджета доходов, расходов компании. Благодаря этой особенности удается спланировать движение финансов предприятия на срок от квартала до года.

Другое немаловажное отличие БДДС состоит в отсутствии необходимости разделять финансовые потоки на операционную, финансовую, инвестиционную деятельность.

Если вы хотите эффективно управлять денежными средствами, необходимо, чтобы платежный календарь устанавливал приоритетность выплат предприятия. Поясним: если недостаточно свободных ресурсов, в первую очередь погашают те обязательства, которые являются наиболее существенными для продолжения работы компании.

Преимущества платежного календаря для предприятия

Платежный календарь предприятия представляет собой плановый финансовый документ, благодаря которому удается ежедневно управлять потоками поступающих, расходуемых средств.

Он необходим для решения целого ряда задач:

- Сведение прогнозируемых объемов (оптимистического, реалистического и пессимистического) поступающих и затрачиваемых средств в единое задание по оформлению финансовых потоков компании на один месяц.

- Максимальная синхронизация соответствующих денежных потоков, что позволяет увеличить эффективность оборота средств.

- Обеспечение приоритетности платежей с учетом воздействия на работу компании.

- Обеспечение необходимой абсолютной ликвидности денежного потока компании, иными словами, ее платежеспособности в краткосрочный период.

- Возможность своевременного контроля и текущих проверок деятельности в сфере управления финансами.

Благодаря внедрению платежного календаря предприятия:

- становится возможным прогнозирование финансового положения компании;

- приобретают прозрачность процессы управления прибылью, затратами;

- повышаются гибкость и логичность решений в случае изменения экономических условий работы предприятия;

- оптимизируется кредитная политика;

- повышается надежность, а значит, возрастает доверие кредиторов, инвесторов, головного офиса.

Несмотря на все преимущества, главная цель введения данного документа – создание графика денежных потоков на несколько рабочих дней – месяц. За счет этого инструмента погашаются все необходимые обязательства, сокращается объем избыточных средств на счетах и не удается столкнуться с кассовыми разрывами.

Содержание платежного календаря бывает разным – все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов. Отметим, что наиболее распространена разбивка по дням и источникам.